O Banco Central (BC) publicou, em seu site, uma página moderna e atualizada sobre o Índice de Atividade Econômica do Banco Central (IBC-Br), resultado do trabalho integrado das equipes de comunicação, economia e tecnologia da informação do BC. Nela, estão organizados os dados do índice de maneira visual, contextualizada, intuitiva e explicativa, com linguagem acessível e navegação simplificada.

Assim, a página torna as informações sobre IBC-Br mais acessíveis ao público não especializado, amplia a visibilidade do indicador e facilita o acompanhamento da atividade econômica do Brasil. A página já está no ar com os dados da última divulgação do IBC-Br, referentes a dezembro de 2025.

Antes, o IBC-Br não tinha um espaço dedicado a ele no site do BC. Os dados eram divulgados apenas no Sistema Gerenciador de Séries Temporais (SGS) e por meio de planilhas no formato Excel nos Indicadores Econômicos Selecionados, solução eficiente para usuários experientes, mas menos amigável para o público em geral.

”A criação de uma página do IBC-Br no site do BC reafirma nosso compromisso com a transparência e com a divulgação tempestiva de informações econômicas de alta qualidade. Produzido pelo BC, o IBC-Br é um indicador fundamental para acompanhar a evolução da atividade econômica do país e apoiar análises, estudos e decisões de política econômica. Ao facilitar o acesso a esses dados, ampliamos a capacidade de governos, empresas, pesquisadores e, especialmente, de cidadãos interessados em compreender a dinâmica da economia brasileira”, disse Ricardo Sabbadini, Chefe do Departamento Econômico (Depec) do BC.

Abrangência

O IBC-Br é um indicador divulgado pelo BC desde 2010 que tem o objetivo de oferecer uma avaliação tempestiva e abrangente da atividade econômica no Brasil.

Ele sintetiza informações de diferentes setores – indústria, comércio, serviços e agropecuária – e funciona como um termômetro mensal da economia brasileira, permitindo o acompanhamento de sua dinâmica de forma mais próxima e atualizada.

A partir de abril de 2025, o indicador passou por um aprimoramento importante, com a inclusão de aberturas setoriais (agropecuária, indústria e serviços), além de uma versão do índice que exclui a agropecuária, o que amplia as possibilidades de análise e interpretação dos dados.

Agilidade

Embora utilize um conjunto mais restrito de informações do que as Contas Nacionais Trimestrais (CNT) do Instituto Brasileiro de Geografia e Estatística (IBGE), que continua sendo a principal referência para a mensuração da economia em base trimestral, o IBC-Br se destaca por sua frequência mensal e divulgação mais ágil, cerca de 45 dias após o mês de referência. Isso permite uma avaliação mais rápida da evolução da atividade econômica.

Essa agilidade torna o indicador especialmente útil para análises conjunturais, ao permitir uma leitura mais tempestiva dos movimentos da economia, antes mesmo da divulgação do Produto Interno Bruto (PIB), avaliou o chefe do Depec: “O IBC-Br é importante, porque permite que qualquer cidadão acompanhe, de forma simples, como a economia brasileira está evoluindo”.

Além disso, o indicador é uma fonte de informação importante para o Comitê de Política Monetária (Copom) ao auxiliar na calibração das decisões de política monetária, com o propósito de manter a inflação em linha com a meta.

Destaque

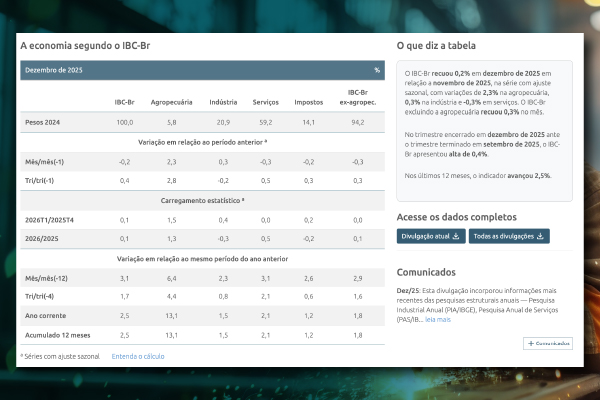

Um dos destaques da página é a seção O que diz a tabela (imagem abaixo). Nela, a equipe responsável pelo índice buscou “traduzir” os principais números do IBC-Br para uma linguagem mais simples e direta, destacando as mensagens centrais de cada divulgação. Essa seção ajuda o usuário a entender rapidamente o que mudou na economia no mês em questão e quais movimentos são mais relevantes. Acesse a página sobre o IBC-Br aqui.

Fonte: BC